服務外包的三種形態,你了解嗎?-八維教育

一、服務外包:ITO/BPO/KPO

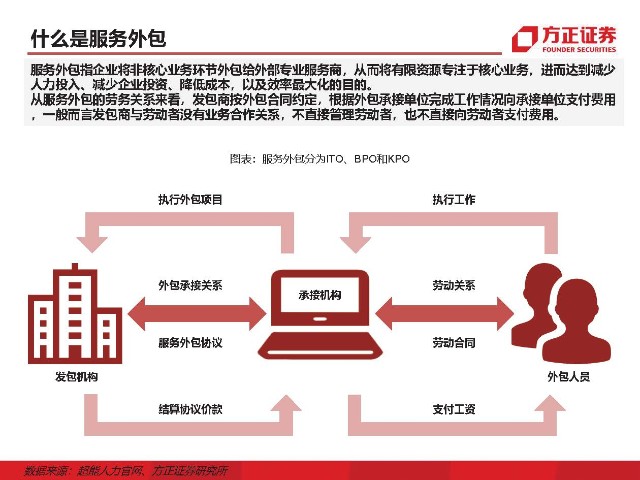

什么是服務外包

服務外包是指將非核心業務環節外包給外部專業服務商,將有限的資源集中在核心業務上,從而減少人力投入,減少企業投資,降低成本,實現效率最大化。從服務外包的勞動關系來看,承包方按照外包合同向承包方支付報酬,按照承包方完成的工作向承包方支付報酬。一般來說,承包人與勞動者沒有業務關系,不直接管理勞動者,也不直接管理勞動者。直接支付給工人。

服務外包的三種形式:ITO、BPO、KPO

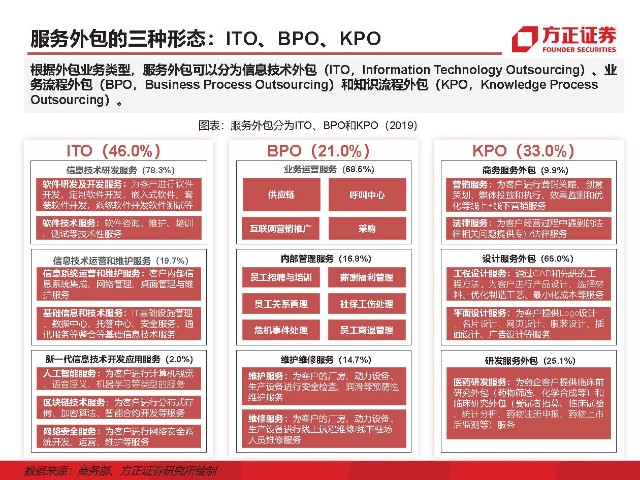

根據外包業務的類型,服務外包可分為信息技術外包(ITO, )、業務流程外包(BPO, )和知識流程外包(KPO, )。

什么是信息技術外包 (ITO)

信息技術外包(ITO)是指企業將IT系統的全部或部分開發、測試、運行和維護工作外包給專業的外包服務商。一個軟件開發項目需要經過需求分析、設計、編碼、測試等幾個階段:首先是需求分析,然后是整體設計、系統設計(將整體架構變成一個獨立的系統)等主要設計環節。 ) 和詳細設計。在編碼階段,軟件工程師完成編碼工作,最后進行單元測試(小模塊測試)、系統測試(塊與塊的連接與集成)、整體功能測試。根據商務部的統計,ITO進一步分為三類:

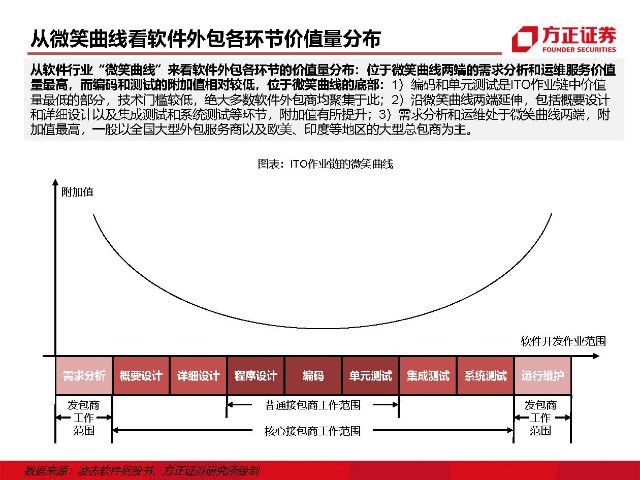

從微笑曲線看軟件外包各環節的價值分布

從軟件行業的“微笑曲線”看軟件外包各個環節的價值分布:微笑曲線兩端的需求分析和運維服務價值最高,而編碼和測試的附加值比較低,在微笑曲線的底部:1)編碼和單元測試是ITO運營鏈中價值最低的部分,技術門檻低,大部分軟件外包商聚集于此;2)沿著微笑曲線的兩端延伸,包括輪廓設計和細部設計,集成測試和系統測試的附加值增加;3)需求分析和運維處于微笑曲線的兩端,附加值最高。一般來說,國內和歐美、印度等地區的大型外包服務商附加值最高。主要是大型總承包商。

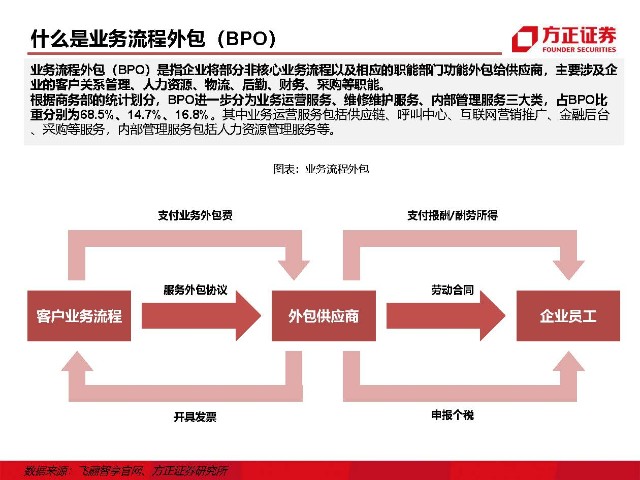

什么是業務流程外包 (BPO)

業務流程外包(BPO)是指將一些非核心業務流程和相應職能部門的職能外包給供應商,主要涉及企業的客戶關系管理、人力資源、物流、后勤、財務、采購等職能。據商務部統計,BPO進一步分為業務運營服務、維護服務、內部管理服務三類,占比68.5%,14.7%, 1 6.8%。其中,業務運營服務包括供應鏈、呼叫中心、互聯網營銷推廣、財務后臺、采購等服務,內部管理服務包括人力資源管理服務。

2、市場規模:全球服務外包規模達萬億美元

全球服務外包市場價值萬億美元

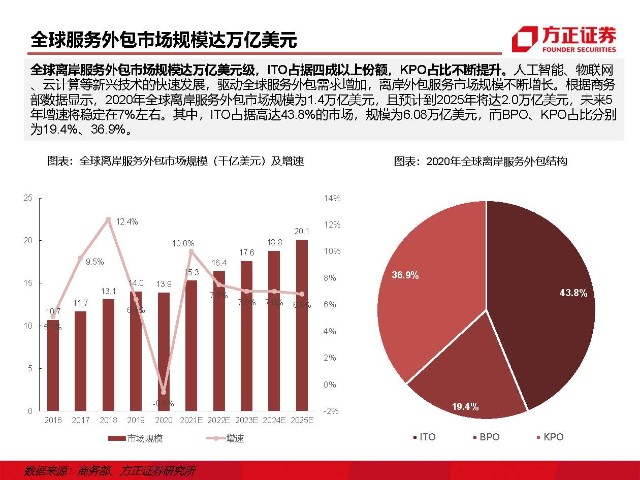

全球離岸服務外包市場規模已達萬億級,ITO占比超過40%it外包服務,KPO占比不斷提升。人工智能、物聯網、云計算等新興技術快速發展,帶動全球服務外包需求增加,離岸外包服務市場規模持續增長。商務部數據顯示,2020年全球離岸服務外包市場規模將1.4萬億美元,預計到2025年將達到2.0萬億美元未來五年利率將穩定在7%左右。其中,ITO占據高達43.8%的市場份額,規模6.08萬億,

發貨人:美國、歐洲、日本

美國、西歐和日本是外包市場的三大參與者,占全球市場的80%以上。1)美國:全球最大的離岸外包國,具有訂單質量優良、總量大的特點,主要面向印度、中國等亞洲國家,以及墨西哥、加拿大;2)西歐:全球第二大外包地區,訂單額大,大額外包合同額全球第一,主要外包給西歐國家(近岸外包)或東歐國家等作為愛爾蘭、印度和中國(離岸外包);3)日本:采用“金字塔”式外包模式。索尼、富士通等日本企業以總承包商的身份控制系統設計等高端業務,將技術含量和附加值較低的低端業務外包給海外。承包商基于地理距離和語言文化的相似性,主要向中國、馬來西亞等東南亞國家簽發合同。

承包商:印度、中國、巴西占主導地位

全球承包商主力主要分布在亞太地區,主要分布在印度、中國和巴西,占全球承包商市場的近90%。1)印度:世界上最大的簽約國,一方面是勞動力資源相對豐富且成本低廉;另一方面,印度政府大力推動和支持IT-BPM產業,實施進出口軟硬件免稅、稅收優惠、知識產權保護等政策。與此同時,印度通過反外包的形式成為許多其他發展中國家的外包方。2)中國:豐富的勞動力資源優勢使中國成為第二大簽約國。同時,政府大力支持軟件產業發展,通過稅收優惠、開放試點等政策促進軟件服務外包產業發展。根據地緣優勢,中國主要承接日本、韓國等東亞國家的合同。3)巴西:與印度和中國相比,巴西由于地理上與美國接近,在時區和文化上更接近美國,可以很好地維護拉丁美洲和北美的客戶關系。同時,巴西是印度反外包的受益者,而印度的IT外包產業更是帶動了巴西軟件服務外包產業的發展。通過稅收優惠、開放試點等政策,促進軟件服務外包產業發展。根據地緣優勢,中國主要承接日本、韓國等東亞國家的合同。3)巴西:與印度和中國相比,巴西由于地理上與美國接近,在時區和文化上更接近美國,可以很好地維護拉丁美洲和北美的客戶關系。同時,巴西是印度反外包的受益者,而印度的IT外包產業更是帶動了巴西軟件服務外包產業的發展。通過稅收優惠、開放試點等政策,促進軟件服務外包產業發展。根據地緣優勢,中國主要承接日本、韓國等東亞國家的合同。3)巴西:與印度和中國相比,巴西由于地理上與美國接近,在時區和文化上更接近美國,可以很好地維護拉丁美洲和北美的客戶關系。同時,巴西是印度反外包的受益者,而印度的IT外包產業更是帶動了巴西軟件服務外包產業的發展。

3.商業模式:基于產品VS基于服務

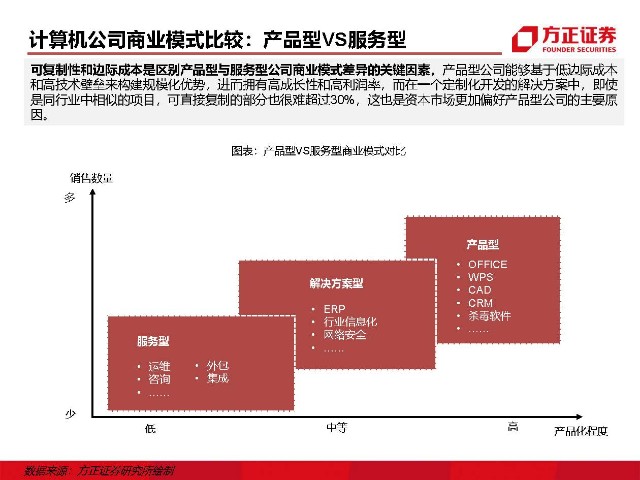

計算機公司商業模式比較:基于產品與基于服務

電腦公司從商業模式上可以分為產品類型和服務類型:IT產品一般包括軟件和硬件產品打包,軟件打包主要包括WPS、CAD、殺毒軟件、金融終端等。IT服務包括咨詢、外包、集成、運維服務。大多數計算機公司的商業模式是介于產品和服務之間,以解決方案的形式提供給客戶。典型行業包括ERP、行業信息化、網絡安全等。

轉換成本是服務公司最重要的競爭壁壘

如何理解服務企業的競爭優勢?我們認為,轉換成本是服務公司最重要的競爭壁壘。尤其是當IT服務已經深深嵌入到用戶的業務流程中,與用戶的多部門、多業務單元密切相關時,轉換成本就特別高。因此,在自身的數字化轉型過程中,龍頭企業往往會選擇合作經驗長期、規模大、管理完善的領先IT服務商。例如,埃森哲前 100 名客戶中有 98 家與埃森哲有 10 次以上的合作。多年的合作。因此,IT服務商可以持續向用戶收費,相比項目型公司的單錐交易,用戶粘性更強。

領先的美國和印度 IT 服務提供商占據榜首位置

美國和印度的大型 IT 集團、咨詢公司、電信運營商和 IT 外包公司主導著全球 IT 服務業。根據 Brand 發布的 2022 年“全球 IT 服務品牌價值 25 強”,排名前十的 IT 服務商分別是埃森哲(美國)、TATA (印度)、IBM(美國)、(美國) )、(法國)、Wipro(印度)、HCL(印度)、NTT DATA(日本)、富士通(日本)。

疫情大環境下,用戶降本增效需求持續升溫

在疫情背景下,用戶對降本增效的需求不斷增強。疫情常態化帶來全球和國內企業用戶降本增效需求快速增長,帶動IT服務特別是IT外包市場繁榮。目前,埃森哲、塔塔咨詢和全球IT服務領導者繼續保持高于IT行業平均增速的增速,近幾個季度增速加快。同時,從IT服務廠商的員工數量來看it外包服務,作為需求環境和收入增長的領先指標,領先的IT服務廠商的員工數量也在近幾個季度快速增長。

4、如何投資:國內外IT外包公司綜合比較

如何投資外包服務商

1)首選頂級IT服務商:頂級IT服務商可長期服務于各行業頂級客戶,與核心客戶實現更深度的業務綁定,比中小型廠商具有更高的增長可持續性和穩定性,并且可以逐步實現從軟件開發和測試到IT咨詢等高價值環節的不斷延伸,長期有望成長為中國的埃森哲;2)看好專注核心賽道/高盛賽道的廠商:專注核心賽道可以通過服務產品化成長為垂直行業的解決方案提供商,沉淀行業解決方案能力。此外,深耕智能汽車等高景氣賽道的IT服務商,增長潛力較大;3)離岸外包可以提高IT外包公司的利潤率水平:離岸外包公司的利潤率水平仍然遠高于在岸外包。業務是主業,在全球布局上還存在不少障礙。

華為與互聯網驅動國內IT外包產業快速發展

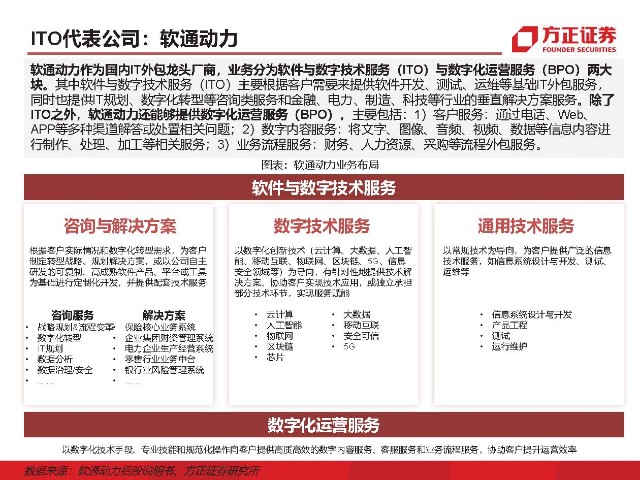

在華為和互聯網兩大重點行業的帶動下,國內IT外包市場在過去十年保持了15%左右的高速增長。中軟國際和軟通動力在規模上處于第一梯隊,預計2022年營收將達到200億。兩家龍頭企業近十年的快速發展得益于華為和互聯網行業的帶動IT外包需求。中小型外包公司也有明朗的成長型公司。其中,2013-2021年,法本資訊的營收從0.4億元快速增長到30.9億元,復合增長率達72%,主要得益于公司的對核心客戶群的承諾。迅速展開。與此同時,博彥科技,

華為是中軟國際和軟通動力的最大客戶

華為對中軟國際和軟通動力的收入貢獻超過50%,是兩家領先外包廠商的最大客戶。華為以績效為導向選擇外包商,對服務質量和效率有著極其嚴格的要求。中軟國際和軟通動力憑借生產效率高、交付質量高的優勢成為華為的長期供應商,短期內仍難以接受。選擇。華為強勁的外包需求繼續支持中軟國際和軟通動力的增長。華為的外包訂單主要涉及消費電子和華為云。除了開發、測試、運維等IT外包服務,中軟國際和軟通動力作為華為生態合作伙伴,也深度參與華為鴻蒙和華為智能汽車行業。鏈。

五、發展歷程:與印度IT行業回顧

——全球IT外包行業領跑者

成立于 1981 年,總部位于印度班加羅爾。開始為美國客戶提供軟件開發服務,并創建了全球交付模型 (GDM)。隨著印度經濟改革和市場開放,其業務逐漸從美國擴展到歐洲等地區,并在全球設立辦事處和研發中心。服務行業的佼佼者。目前在全球擁有33.50000名員工,2021財年營收將達到1.35.6億美元,服務全球1778家客戶,覆蓋財富500強企業近40%公司。

印度政府的大力支持是軟件外包產業發展的基石

軟件外包現已發展成為印度的支柱產業,產值約占全球軟件外包的1/3,這與印度政府自1980年代以來對軟件產業的大力支持密不可分。1984年之前,印度市場仍處于嚴格監管階段,各行業通過“證照”進行全面監管;1984年以后,印度政府逐步放寬監管,開始加大對軟件產業的政策扶持、資金等方面。1991年,印度政府啟動經濟自由化計劃,進一步放開對外資的限制,放寬稅收限制,鼓勵外商投資,簡化外匯兌換手續。大力支持發展。

1980年代,印度軟件外包產業走上快車道

1980年代中后期,在印度政府的大力支持下,印度軟件業的發展開始走上快車道,逐步發展成為印度的明星產業。此時,隨著經濟全球化的推進,國際合作與分工已達成共識。為了降低軟件開發成本,歐美公司逐漸開始將非核心業務軟件交給人力資源成本較低國家的公司。1970年代以來,塔塔咨詢開始涉足軟件外包業務,承接海外外包訂單。1980年代,一大批軟件外包公司相繼成立,印度逐漸發展成為世界最大的軟件外包基地。

報告摘錄:

(本文僅供參考,不代表我們的任何投資建議,相關信息請參閱報告原文。)

售前咨詢專員

售前咨詢專員