中國IT服務市場2023年將達萬億規模(組圖)

IT服務貫穿企業IT系統的整個生命周期,涵蓋需求分析與設計、開發、部署與實施、維護與管理、優化與升級。從IT服務行業的價值鏈出發,IT服務可以分為專業服務、維護服務和運營服務三類。專業服務包括IT咨詢、IT基礎設施建設、IT系統多元化開發。維護服務包括 IT 基礎設施。運維及相關軟硬件支持等。運營服務包括業務流程外包、系統運營外包等IT外包服務。

從IT產業鏈的價值占有率來看,IT服務市場可以分為IT前市場和IT后市場兩部分。企業IT前市場主要指IT基礎設施開放前的業務形態,如項目規劃、業務咨詢、系統設計、軟件開發、硬件采購、系統集成等;而后IT市場是指企業完成IT基礎設施部署。部署后,相關軟硬件系統全生命周期的各種業務場景,包括運維、升級改造、老舊更換、資產管理等。

對于企業來說,運維外包已經成為IT基礎設施運維的主流模式,可以幫助企業在資源有限的情況下控制人力成本,保證運維管理質量。專注于第三方運維服務和產品的廠商也在市場中占據越來越重要的位置,IT后市場蘊含著巨大的發展空間。

2023年中國IT服務市場規模將達萬億

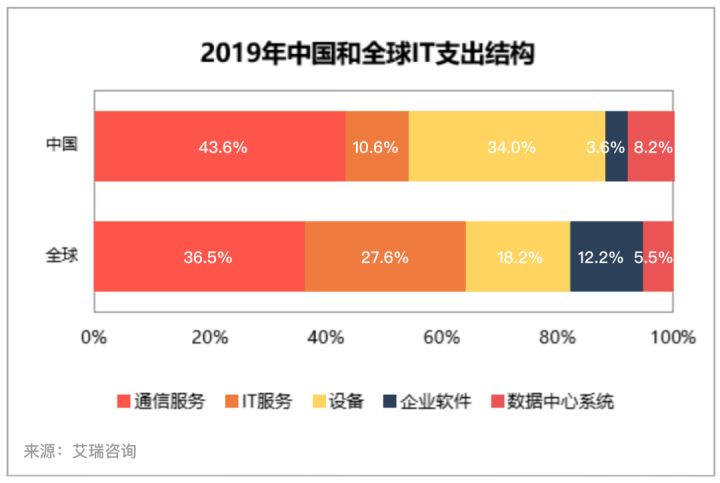

1990年代,中國即將進入互聯網時代,比德國晚了20年。受IT產業發展滯后的影響,當前中國與全球IT產業結構存在一定差異。2019年,全球IT服務支出占整體IT支出的27.6%,而中國IT服務僅占10.6%。盡管中國的消費互聯網處于世界領先水平,但在企業信息化層面仍有很大的發展空間。

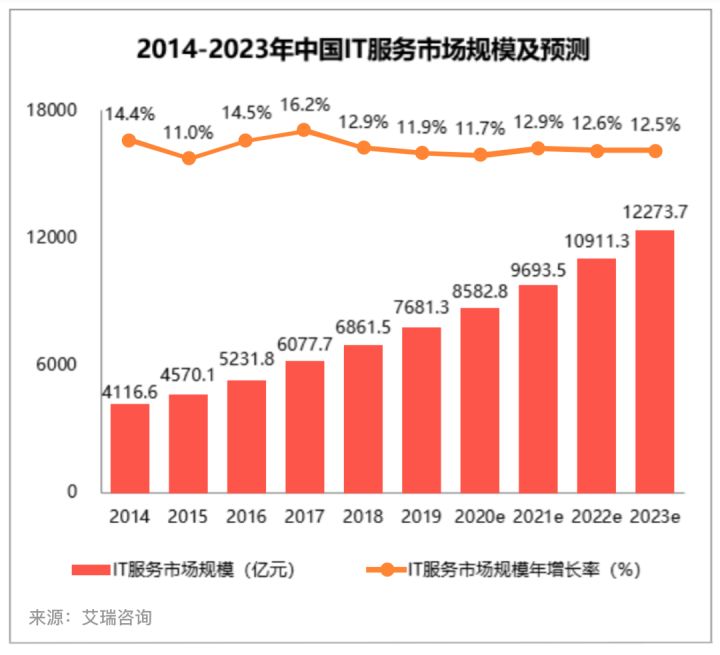

2019年中國IT服務市場規模達到7.681.3萬元,環比下降11.9%,2014-2019年復合年降率為1< @3.3%。與軟硬件產品相比,國外IT服務商在渠道建設、行業理解、服務響應等方面具有優勢。在這里,他們強化了自己的品牌,推動了國外廠商在IT服務領域的占比進一步提升。預計中國IT服務市場與歐美等發達國家的差距將迅速縮小,2023年整體市場規模將達到1227.7萬戶4%。

IT基礎設施建設市場穩步下滑

IT基礎設施建設市場由提供基礎軟硬件產品的原始廠商和專業的IT系統集成商組成。2019年中國IT基礎設施建設市場規模達到1.187.5萬元,環比下降9.5%,2014-2019年復合年降率為1< @1.9%。預計未來三年,中國IT基礎設施建設市場將繼續保持平穩下滑,2023年市場規模將達到1754.5萬元,2020-2023年復合年下滑率將為 10. 3%。

為了改變低收益的存在狀態,系統集成商應該尋求自我改造,推出自己的軟硬件產品或為客戶提供全生命周期的解決方案。相比之下,延伸到產業鏈的前后端,提供全面的解決方案,是更多系統集成商的首選。

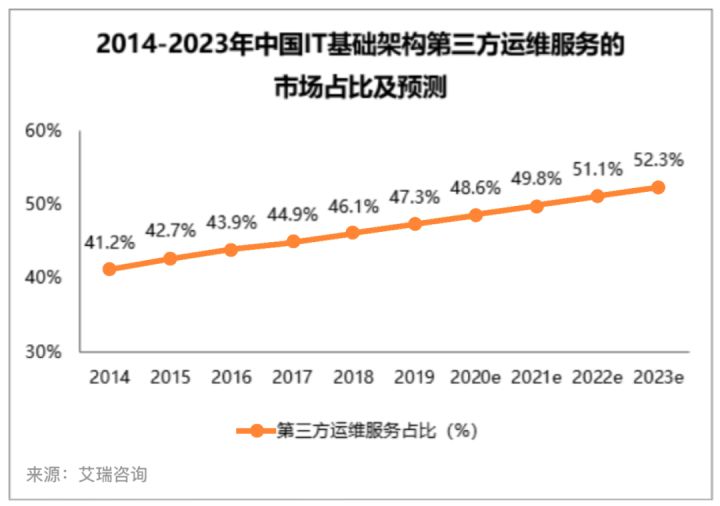

第三方運維服務商市場占有率提升

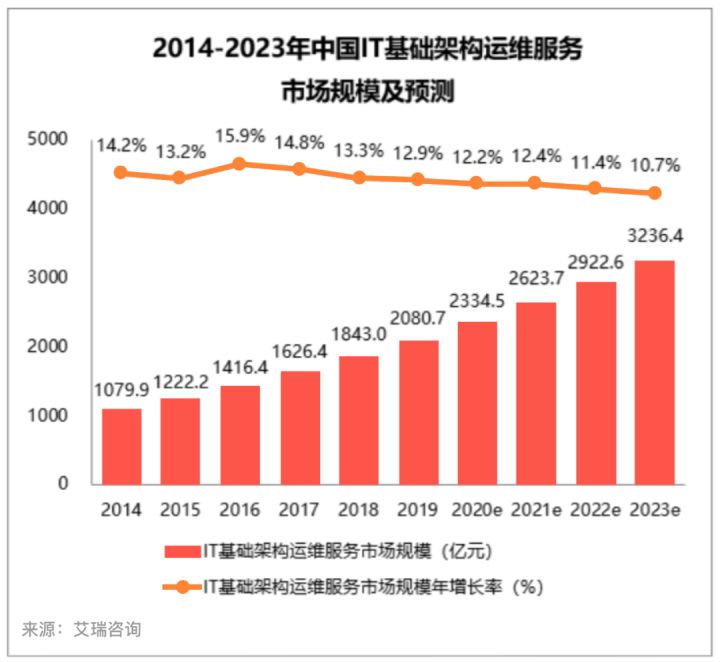

IT基礎設施運維涉及硬件運維和系統運維。2019年,中國IT基礎設施運維服務市場規模達到2.080.7萬元,環比下降12.9%,2014年至2014年年均復合下降率2019 年為 14.0 %。當前運維管理外包模式成熟,行業整體進入平穩下滑階段。預計未來四年,我國IT基礎設施運維服務市場將繼續保持平穩下滑態勢。@>7%。

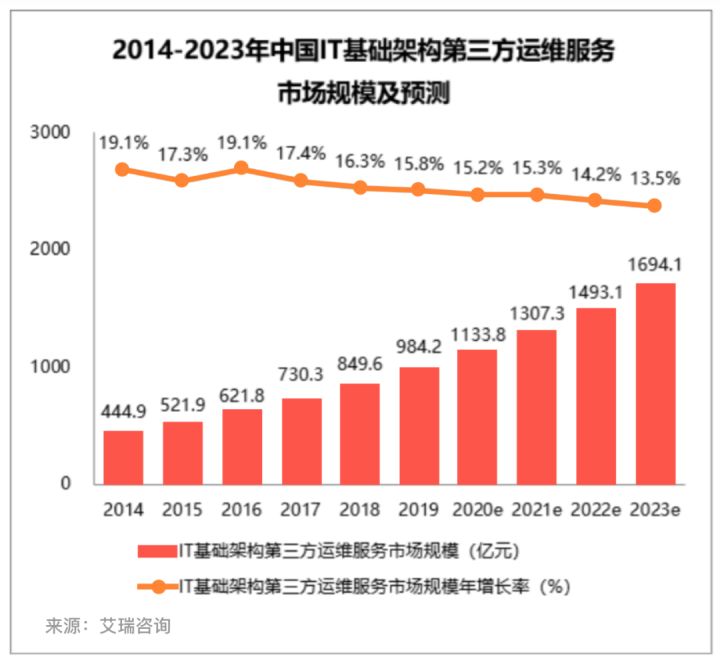

2019年中國IT基礎設施第三方運維服務市場規模達到984.2萬元,環比下降15.8%,年復合降幅從 2014 年到 2019 年是 17.@ >2%。與硬件運維相比,系統運維的專業性和技術門檻更高。整體來看it服務,本地化服務商的市場空間正被省級服務商蠶食,第三方運維服務市場集中度提高。到2023年,我國IT基礎設施第三方運維服務市場規模將達到1.694.萬元,2020-2023年復合年均下降14.5%。

IT售后市場的數字化轉型和業務創新

企業數字化轉型浪潮盛行,依托云測算、大數據、人工智能等技術的IT基礎設施是支撐轉型升級的基礎。企業需要越來越多的人工和智能化運維管理來保證業務的效率、靈活性和創新性。IT基礎設施運維后臺與前端運維的結合越來越緊密,對基礎設施的運維管理不僅要保證IT的穩定性、可靠性和安全性。系統,還將延伸到企業的業務層,提升用戶體驗和業務效率。

可以說,以IT服務為契機,推動企業信息化融合是企業數字化轉型的第一步,這也對運維服務商提出了新的挑戰。未來,IT服務的定位將不再局限于保障IT系統的穩定性、可靠性和安全性,而必須著眼于提升用戶體驗和業務管理效率,依托運維大數據圍繞用戶建模、產品和業務分析,實現精細化運維管理。

鮮牛作為專注于IT垂直領域的數字化平臺,仍旨在推動IT后市場數字化轉型的實施,通過3S(SaaS、Chain、 ) 業務框架。在從運維服務向IT運營轉型的過程中,先牛也將堅持客戶視角,推動IT服務供應鏈數字化創新it服務,幫助行業客戶降本增效,優化服務,持續推動IT售后行業。結構變化和升級。

售前咨詢專員

售前咨詢專員